FAQ Terkait Perhitungan Pajak

Berikut Pertanyaan yang sering diajukan terkait perhitungan pajak pada software Akselerasi PPh21

Admin Ortax

Tanggal Pembaruan Terakhir 6 tahun yang lalu

Preferensi

Pada menu preferensi terdapat opsi “Penghitungan Tunjangan Pajak dengan Gross-Up”. Apa perbedaan “Pisahkan” dengan “Gabungkan” Tunjangan pajak untuk penghasilan teratur dan tidak teratur pada metode Gross-Up tersebut?

Jika mengaktifkan “Pisahkan Tunjangan pajak untuk Penghasilan Teratur dan Tidak Teratur” maka sistem akan memisahkan penghitungan untuk Tunjangan Pajak antara Penghasilan Teratur dan Tidak Teratur. Tunjangan Pajak untuk penghasilan teratur akan menambah Penghasilan yang dikelompokan dalam Penghasilan Teratur. Sedangkan Tunjangan pajak untuk penghasilan tidak teratur akan menambah penghasilan yang dikelompokan dalam penghasilan Tidak Teratur.

Namun, jika memilih mengaktifkan “Gabungkan Tunjangan pajak untuk Penghasilan Teratur dan Tidak Teratur” maka Tunjangan Pajak untuk Penghasilan Teratur dan Tidak teratur akan menambah penghasilan yang dikelompokan dalam Penghasilan Teratur.

Apakah perbedaan Perhitungan Tunjangan Pajak Dalam Kondisi Lebih Bayar jika diceklis dan tidak diceklis?

Jika mengaktifkan tanda ceklis maka sistem akan memperhitungkan PPh 21 sebesar nilai lebih bayar pada Tunjangan Pajak sehingga Tunjangan Pajak akan bernilai minus, namun jika tidak mengaktifkan tanda ceklis maka Tunjangan Pajak akan bernilai nol.

Ketika mengaktifkan Insentif PPh pasal 21 DTP maka terdapat opsi “Perhitungkan PPh Pasal 21 DTP dalam kondisi lebih bayar” apakah yang dimaksud pada opsi tersebut?

Jika mengaktifkan tanda ceklis maka sistem akan memperhitungkan nilai Lebih bayar PPh 21 DTP dimana hal ini juga menyebabkan munculnya nilai lebih bayar (angka minus) pada hasil export “Realisasi PPh Pasal 21 DTP”.

Jika tidak mengaktifkan tanda ceklis, maka nilai Lebih bayar PPh 21 tidak akan diperhitungkan atau bernilai nol.

Pegawai A1

Jika status PTKP wajib pajak berubah, semisal dari memiliki 1 anak menjadi 2 anak, maka kapan perubahan status PTKP ini boleh dilakukan?

Perubahan status PTKP ditentukan menurut keadaan pada awal tahun pajak atau pada saat menjadi Subyek Pajak dalam negeri. Misalnya pada 1 Januari seorang Wajib Pajak kawin dengan tanggungan 1 (satu) orang anak. Jika pada pertengahan tahun lahir anak kedua, maka untuk tahun pajak ketika anak kedua lahir dihitung kawin dengan 1 (satu) orang anak.

Pada Aplikasi Akselerasi Pph 21 terdapat metode pemotongan Mixed, bagaimana konsep dari metode mixed tersebut?

Dalam praktek sering ditemukan perusahaan yang mengkombinasikan metode pemotongan untuk menghitung PPh 21 karyawan. Metode ini dikenal dengan Metode Mixed (Mixed Method). Metode ini bertujuan untuk membagi beban pajak sehingga dapat dihitung PPh Pasal 21 yang harus ditanggung perusahaan maupun PPh Pasal 21 yang harus ditanggung oleh karyawan. Metode ini merupakan kebijakan perusahaan terkait remunerasi karyawan yang tentunya harus mempertimbangkan berbagai aspek dan idealnya tertuang di dalam kontrak kerja.

Jika ada Pegawai A1 yang merupakan pindahan dari kantor pusat atau cabang lainnya maka apa saja yang perlu diperhatikan?

Ketika memasukkan data pegawai A1 yang merupakan pindahan dari kantor pusat atau cabang lainnya, maka perlu diperhatikan untuk mengisi “Penghasilan Netto Sebelumnya” dan “PPh 21 Sebelumnya” untuk nantinya dimasukkan dalam perhitungan PPh 21 di Kantor cabang baru.

Bukti Potong Tidak Final (1721-II)

Pada saat membuat Bukti Potong Tidak Final untuk Bukan Pegawai terdapat Opsi “Berkesinambungan” dan “Tidak Berkesinambungan” bagaimana penerapan opsi ini mempengaruhi perhitungan pajak?

Bukan Pegawai Berkesinambungan adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap/Tenaga Kerja Lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan.

Bukan Pegawai yang menerima penghasilan secara berkesinambungan dapat memperoleh pengurangan berupa PTKP sepanjang yang bersangkutan :

- Memiliki NPWP

- Penghasilan berasal dari hubungan kerja

- Tidak memperoleh penghasilan lainnya, dan

- Menyerahkan fotokopi kartu NPWP (bagi wanita kawin ditambah surat nikah dan Kartu Keluarga)

Jika salah satu syarat diatas tidak terpenuhi maka Bukan Pegawai tidak berhak memperoleh pengurang PTKP seperti halnya bukan pegawai yang Tidak Berkesinambungan.

Jika ingin membuat Bukti Potong Tidak Final yang diberikan kepada Influencer maka mapping untuk Kode Objek Pajak tersebut adalah?

Untuk Influencer maka bisa dimapping ke Kode Objek Pajak 21-100-08 atau 21-100-09 tergantung dari tipe penghasilan yang diterima apakah Berkesinambungan atau Tidak Berkesinambungan

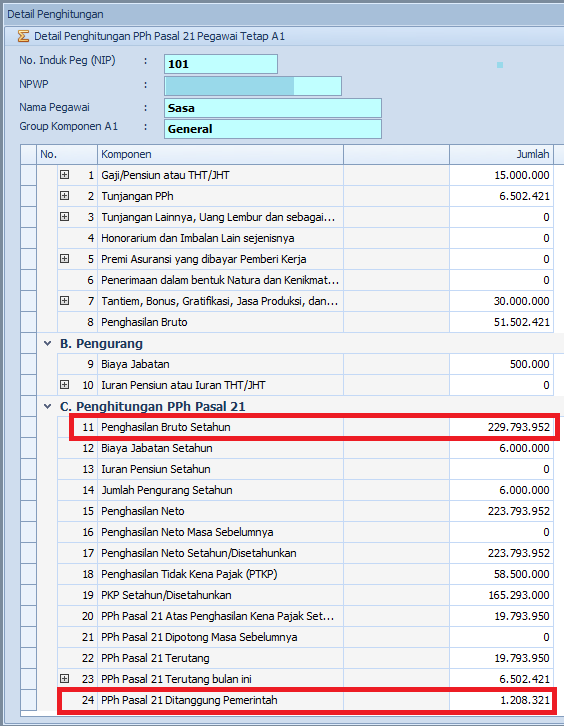

Kertas Kerja 1721-I Masa

Pada detail kertas kerja berikut terlihat pada poin 11 terdapat Jumlah Penghasilan Bruto Setahun melebihi 200 Juta, akan tetapi pegawai yang bersangkutan mengapa tetap memperoleh PPh Pasal 21 Ditanggung Pemerintah?

Pada Poin 11 Kertas Kerja 1721-I Masa Akslerasi PPh 21, Penghasilan Bruto tertampil atas seluruh komponen penghasilan (Penghasilan teratur dan Tidak Teratur). Akan tetapi untuk penghasilan Teratur saja, dalam contoh ini yang merupakan gaji (poin 1) jika dikalikan 12 (setahun) maka Bruto teratur tersebut tidak lebih dari 200 juta. Oleh karena itu pegawai yang bersangkutan tetap mendapatkan fasilitas PPh Pasal 21 ditanggung Pemerintah atas penghasilan teraturnya.